Alternativa para quem tem pouco tempo para lidar com investimentos – Fundos de Investimento

Cada pessoa tem uma lista de prioridades diferente na vida (viajar, se divertir, curtir a família, trabalhar para se sustentar, etc.) e muitas das vezes o tema “Investimentos” não está no topo da lista. É justamente para essas pessoas que preferem usar seu tempo para outra atividade ou que tem pouco tempo para lidar com investimentos é que os fundos são interessantes.

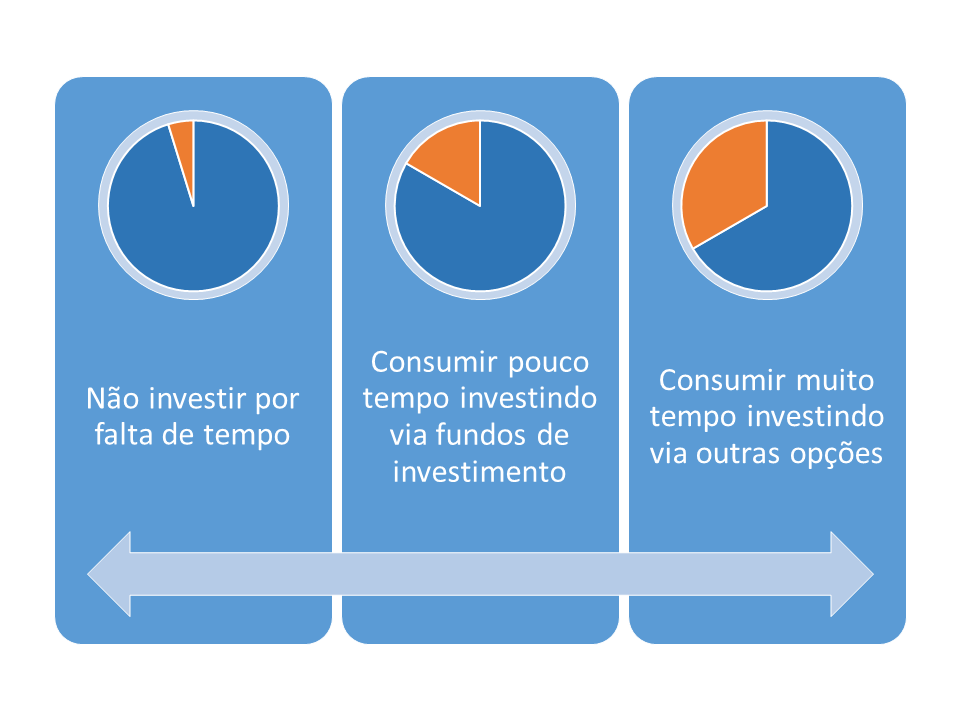

Fundo é uma boa mesmo com pouco tempo para lidar com investimentos?

O assunto “Fundos de Investimento” é bem complicado entre os blog’s que tratam sobre finanças. A grande maioria deles é contra pois “se você mesmo pode gerir seu dinheiro, por que você vai pagar alguém para fazer isso?”.

Isso realmente é verdade! Qualquer pessoa pode aprender e ter capacidade de determinar para onde seu dinheiro vai, não dependendo de ninguém para decidir o seu futuro financeiro. É para ensinar isso que existe o Além da Previdência.

Mas como nem todo mundo quer gastar muito tempo analisando as diversas opções presentes no mercado financeiro hoje em dia, os fundos de investimento entram como uma opção intermediária válida entre os extremos:

Vantagens e desvantagens de um Fundo de Investimento para quem tem pouco tempo para lidar com investimentos

Um fundo apresenta as seguintes vantagens e desvantagens:

É simples para investir pois basta a pessoa escolher o fundo e aplicar o valor que deseja por meio do próprio banco onde ela tem conta corrente. Tão simples quanto aplicar na poupança (por isso que não entendo porque tem gente que ainda deixa o dinheiro parado na poupança!).

É fácil de calcular e pagar impostos pois num fundo quem faz isso (cálculo e pagamento) é o próprio administrador do fundo seguindo as regras vigentes no país. O investidor não terá que se preocupar em emitir guias, DARF… nada disso.

Já as decisões de investimento feitas por um gestor profissional teoricamente são mais acertadas do que aquelas feitas por uma pessoa que tem pouco tempo para lidar com as diversas opções disponíveis por aí e os fatores de mercado que influenciam no seu rendimento final.

Como nem tudo são flores, ao investir num fundo a pessoa está sujeita a pagar taxas que vão reduzir o rendimento final da aplicação.

Também não é possível participar das decisões de aplicações financeiras do fundo, mas isso não é um problema sério quando a pessoa tem pouco tempo para lidar com investimentos.

Tipos de Fundos de Investimentos

Existem diversos tipos de fundos de investimentos. Os pricipais são:

Fundos de investimento em Renda Fixa

Aplicam o dinheiro em ativos de renda fixa (títulos do governo, debêntures, CDB, LCI, LAC, etc.).

Fundos de investimentos em Ações

Aplicam a maior parte do dinheiro em ações de empresas negociadas na bolsa de valores. Podem também aplicar uma parte do dinheiro em ativos de renda fixa para obter liquidez ou para se proteger de grandes variações.

Fundos de investimentos Cambiais

Investem grande parte do dinheiro em Dólar dos EUA, Euro ou Libra Esterlina ou em ativos que seguem a variação dessas moedas. Também podem aplicar uma parte em ativos de renda fixa.

Fundos de investimentos Multimercados

Desde que esteja escrito no regulamento do fundo, ele pode investir em qualquer coisa: renda fixa, ações, câmbio, outros fundos, ativos no exterior, etc. Por isso o nome “multimercados”.

Como escolher um Fundo de Investimentos?

Mesmo com pouco tempo para lidar com investimentos, na hora de escolher um fundo o investidor tem que prestar atenção em alguns conceitos básicos.

Pode parecer muita coisa, mas são itens simples de entender e servem para que a pessoa escolha um fundo que realmente atenderá seus objetivos. Basicamente eles se dividem em 5 grupos independente do tipo de fundo:

Vou detalhar cada um deles usando como exemplo o fundo BB Multimercado Macro do Banco do Brasil.

Lembrando que é obrigação de todo fundo no país divulgar essas informações em dois documentos: no Informativo mensal e na sua Lâmina de informações essenciais.

Rentabilidade

Rentabilidade do fundo é o primeiro parâmetro que deve ser analisado. Qualquer pessoa racional vai escolher os fundos que apresentam a maior rentabilidade para investir.

Aqui devem ser feitas duas análises bem simples:

- Rentabilidade nos últimos 12 meses: verificar se o fundo apresenta um rendimento interessante mesmo com os acontecimentos dos últimos 12 meses. Esse é o valor importante para aplicações a curto prazo.

- Rentabilidade ano a ano: verificar se o fundo apresenta um rendimento histórico interessante ano após ano mesmo em momentos de crise (preferencialmente acima do índice de referência na maior parte do tempo). Esse é o parâmetro mais importante para investimentos a longo prazo.

Informações de risco

O importante aqui é saber se o risco do fundo está de acordo com aquilo que a pessoa tolera ou não. Nesse exemplo basta observar o gráfico:

- Investidores conservadores vão preferir fundos com risco menor, entre 1 e 2.

- Investidores moderados vão preferir fundos com risco intermediário, entre 2 e 4.

- Já investidores arrojados vão preferir fundos com risco maior, entre 3 e 5.

Valores de movimentação

- Aplicação inicial: valor mínimo que a pessoa deve aplicar para entrar no investimento. Tem que estar de acordo com os objetivos da pessoa, afinal de contas não adianta escolher um fundo cuja aplicação inicial é de R$50.000 se você não tem esse valor.

- Aplicação adicional: valor mínimo que o fundo exige para novas aplicações.

- Resgate mínimo: valor mínimo que pode ser resgatado de cada vez.

- Saldo mínimo: valor mínimo que pode ser mantido no fundo. Se a pessoa pedir um resgate e o saldo final for menor que esse valor, o pedido será negado.

Datas de movimentação

Quando alguém aplica em um fundo de investimento, na prática essa pessoa está comprando uma pequena parte desse fundo chamada de cota. É o valor dessa cota que sobe ou desce ao longo do tempo gerando rendimento ou perda para o investidor. Isso serve para explicar as datas de movimentação:

- Cota de aplicação: quantidade de dias que o fundo leva para converter o dinheiro aplicado em cotas. No exemplo acima, é D+1, ou seja, o dia do pedido de aplicação + 1 dia. Então se a pessoa pediu uma aplicação em 02/02/2020 dentro do horário limite, o dinheiro será convertido em cotas somente em 03/02/2020 (por consequência o rendimento do dia 02/02/2020 não será aproveitado).

- Cota de resgate: quantidade em dias que o fundo leva para converter as cotas em dinheiro para resgate. Segue a mesma lógica do item anterior.

- Crédito do resgate: quantidade de dias do pedido de resgate até o depósito do dinheiro na conta da pessoa. Item extremamente importante já que pode variar de D+0 (resgate imediato) até D+60 (dinheiro liberado somente 60 dias após o pedido de resgate) dependendo do fundo.

- Carência: quantidade de dias após a aplicação até que o primeiro resgate possa ser feito. Se você aplicar R$100.000 num fundo com 90 dias de carência e ficar sem dinheiro na carteira, vai passar necessidade por 90 dias até passar o período de carência. Então extrema atenção nesse item!

- Horário limite: hora do dia até a qual pode ser feito um pedido de aplicação ou de resgate. Se o pedido for feito após esse horário, só será processado no dia seguinte.

Taxas

- Taxa de administração: quanto o administrador cobra para gerir o fundo.

- Veja que no exemplo da figura 2 está escrito “taxa de administração*: 1,00% a.a.”, mas nas letras pequenas no rodapé informa que a taxa pode chegar a 1,50% a.a., então cuidado com isso!

- Além disso, alguns bancos informam a rentabilidade do fundo já descontada da taxa de administração, outro não. Por isso é importante ler as letras pequenas ao comparar fundos de diferentes bancos para ter certeza de que o fundo do banco A rende mais que o fundo do banco B.

- Taxa de performance: quanto o administrador cobra a mais se ele conseguir atingir uma rentabilidade do fundo acima o índice de referência (CDI, IPCA, etc… depende de cada fundo). Pode chegar a 20% do que passar acima do índice.

- Taxa de ingresso e taxa de saída: valores cobrados pelo administrador do fundo para que uma pessoa possa entrar ou sair do fundo. São raros os fundos que possuem isso.

Conclusão

Como mostrado acima, mesmo que a pessoa não tenha tempo para aprender a investir em bolsa de valores, moedas, bitcoin, etc., ela não precisa ficar de foram do mercado financeiro.

Os fundos de investimentos são sim uma alternativa simples e válida para todos, principalmente para aqueles que tem pouco tempo para lidar com investimentos.

E escolher um fundo adequado aos objetivos do investidor não é algo complexo, basta analisar 5 tipos de parâmetros simples, independente se o fundo é de renda fixa, de ações, cambial ou multimercado.

O importante é investir sempre!

Você pode gostar